海闻社观察 投资得意,主业失意。

朗姿股份做了一笔很好的投资,但是公司似乎并不太高兴。

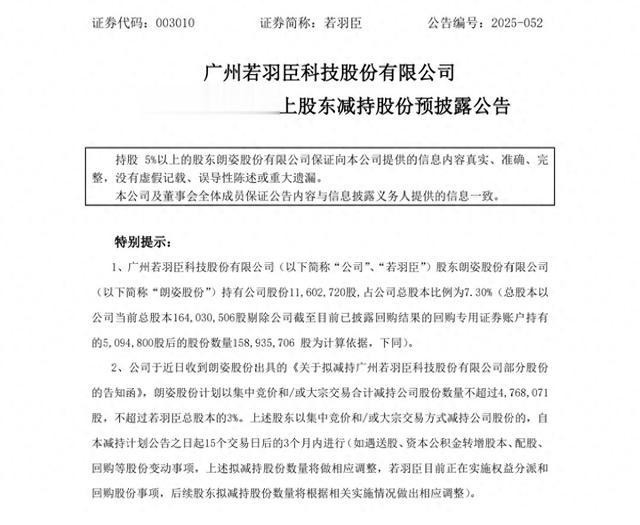

6月9日,若羽臣发布股份减持公告,称公司的股东准备减持公司股份不超过476.81万股,减持比例不超过公司总股本的3%。

本来股东要减持也没什么大不了的,但不一样的是:

这次的减持的发起方,不是别人,正是曾经的医美龙头朗姿股份。

搭上新消费的东风,若羽臣今年在A股市场上炙手可热。作为一家品牌电商服务商,公司主要从事品牌管理、自有品牌及代运营业务。6月12日,若羽臣再度涨停,去年9月以来,若羽臣股价近一年来涨幅高达630.5%。

如此亮眼的涨幅,让若羽臣成为了朗姿的提款机。

2025年3月至5月,朗姿股份已经通过集中竞价和大宗交易减持若羽臣476.76万股,套现2.17亿元。这已是其第四次减持,累计套现超2.78亿元。若以2015年1.1亿元初始投资计算,朗姿股份对若羽臣的投资回报率超过900%。

图源;公司公告

然而,资本市场有多胜利,主业就有多无力。

2024年年报显示,朗姿股份女装业务营收19.25亿元,同比下降2.97%,婴童业务营收9.21亿元,同比下滑5.53%。

只有转型后的医美保持正增长,但是由于毛利相对较低、增长相对更慢的手术业务拖累了非手术业务的发展,朗姿的医美业务并没有力挽狂澜的能力,反而在今年一季度也迎来了下滑。

而且,作为一家从女装转型过来的公司,医美的增长是有代价的。

朗姿股份的医美版图,是用28.37亿元并购基金堆砌的“沙堡”。截至2024年末,其通过7支基金收购41家医美机构,形成“米兰柏羽”“晶肤医美”等品牌矩阵。

但这种“买买买”模式显然会给公司带来不小的压力,而收购的资产的表现也层次不齐。比如朗姿此前收购的郑州集美、北京丽都等机构,收购前净资产均为负数,却以1.55亿至3.6亿元高溢价成交,完全是公司为了扩张而忍受的风险。

但也正因此,朗姿的财务结构出现明显的恶化。2024年末数据显示,朗姿股份短期债务激增92%至13.14亿元,现金短债比低至0.5,流动比率仅0.66,偿债能力跌破安全线。为缓解资金压力,公司甚至抵押房产发行1.4亿元中期票据,但筹资性现金流仍持续净流出。

造血能力的衰竭更令人心惊,2024年经营性现金流净额同比下降35.6%,2025年一季度再降23.43%。何其他现金奶牛一般的医美企业相比,朗姿过得像个传统企业。

而太过急切的扩张,也让一些乱象没被控制最终反噬品牌。

朗姿旗下医美机构频发医疗事故、逃税、虚假宣传等丑闻,比如武汉五洲整形违规接诊敏感病种患者接诊导致了不小的医疗事故、陕西高一生医美逃税13.49万元、成都米兰柏羽等4家机构涉广告违法等。

在这样的背景下,消费者对公司品牌的信任出现崩塌,这也影响了朗姿投入的有效性。

去年,朗姿医美业务的个位数增速却消耗了增速超过50%的销售费用,边际效用递减已经成为事实。

如今的医美行业已经不再是过去朗姿刚抢滩医美时候的那个蓝海行业了,随着巨头的成长与新入者的布局,竞争越来越激烈,规范越来越完善,行业也越来越成熟。可以说,医美行业增速的放缓已经成为新常态。朗姿想要在这样的医美市场破局,就不能再继续过往的野蛮扩张战略惯性,而要选择对门店的效率进行稳定的监控,并做出对低效门店的调整。对一些较重的资产和增速不够的环节进行取舍,重视轻资产与数字化介入较深的领域。未来,医美行业的精细运营愈发重要,如果朗姿无法向这个方向进发,市场的耐心将被进一步耗尽。